第19回 | 2017.08.21

農家の経営戦略②

~資金繰りが全ての投資計画~

前回のコラムでは、投資計画、生産計画、販売計画の基本的な考え方について述べた。今回は、農家の経営戦略の第2回目として、農業経営の発展には必要不可欠な投資計画の具体的な立て方について述べてみたい。

農業における投資とは、農地・施設・機械の購入、及び常時従事者の雇用などを言う。特に現代農業においては、栽培技術の高度化や作業の効率化が求められており、施設・機械の購入は必要不可欠な投資になる。購入にあたり、その購入額の全てを自己資金で賄えればベストであるが、それほど余裕がある農家は少なく、所有する農地や宅地を売却して資金に充てるか、金融機関からの借入に頼ることになろう。

農家の場合、最も活用しやすい借入は、日本政策金融公庫の「スーパーL資金」である。認定農業者であれば、最長25年間の返済期間(うち、据置期間は10年間以内)で低利、個人では最大3億円、法人では最大10億円の融資が受けられる。また、「人・農地プラン」において、地域の中心となる経営体に位置付けられれば、最初の5年間は利子の助成が受けられる。さらに、各種の制度を活用すれば、実質的に無担保・無保証人で融資を受けられるという優遇措置も存在する。近年、民間の金融機関も、農家への貸付事業に取り組む傾向が見られるが、農家にとって、「スーパーL資金」ほど、設備投資資金として使い勝手がよい借入はないだろう。

しかし、借りやすいからと言って、安易に手を出すのは非常に危険である。借りた金は返さなければならない。金が返せなければ、担保となっている宅地や家屋を差し押さえられ、廃業せざるを得ない。当事者はもとより、親も妻も子も路頭に迷い、親族にも迷惑をかけることになるだろう。したがって、融資を受けるためには、借りた金を返すための綿密な計画と、強い意志がなくてはならない。

かつて、農家への制度融資は、貸し倒れ(農家が返済できない状況になっていること)が発生する割合が非常に多かった。かれこれ10年以上前に、国からの委託を受けて制度融資にかかわる実態調査を行ったことがあるが、貸し倒れや滞納の件数があまりに多くて驚いたことを記憶している。貸す方も、借りる方も、また、その指導に当たっていた県などの機関も、制度融資に対する認識が甘かったと言われても仕方ない状況であったと言える。

その後、制度融資の窓口が、政策金融公庫へ移行して体制を転換したことにより、融資を実行するための審査は厳しくなり、貸し倒れなども減少していると聞く。農家が、「スーパーL」資金を借りるためには、しっかりした事業計画と返済計画が求められ、その計画の実現性を、プロ集団が綿密に審査した上で実行の有無が判断されている。

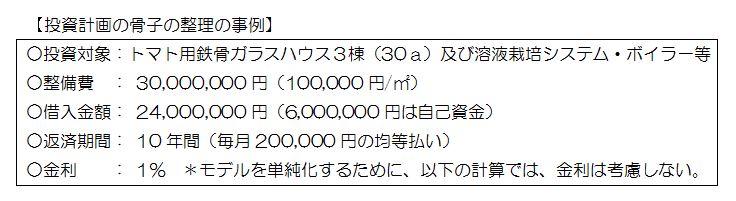

以下は、融資を受けるための投資計画の立て方のポイントを述べる。話を分かりやすくするために、具体的な仮想事例を掲げて説明する。投資計画を立てる際には、先ず、投資対象、設備投資の総額、借入金額や借入条件などを整理する。

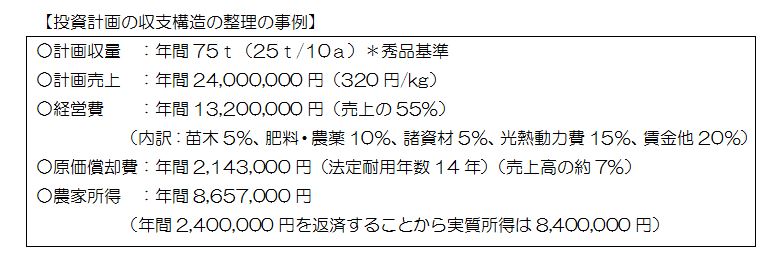

続いて、その投資により期待できる年間の収支計画を立てる。この際、経営費と原価償却費は別の科目で立てておくことがポイントである。

上記の計画では、年間収量75tで販売単価はkgあたり320円と計算した。年間の返済は2,400,000円であることから、農家の手元には年間8,400,000円が残る計算である。この内容であれば、設備投資による所得効果は十分であるし、余裕を持って返済できる計算が成り立つだろう。

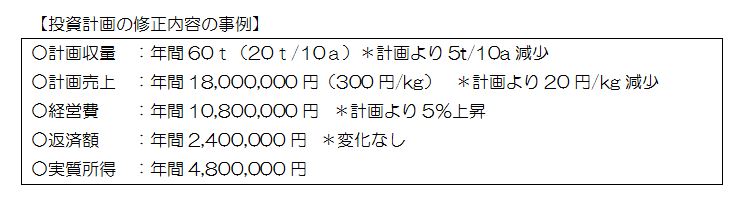

しかし、溶液栽培であっても、病虫害の発生状況や気象条件などによって収量は増減するし、市況は毎年変化する。さらに、経営費についても経済情勢の変化により、増加することも考えられる。そこで、投資計画の立案にあたっては、このようなリスクを勘案して保守的な内容へ変更することが重要である。

また、生活費や子ども達の養育費などを考えると夫婦2人で少なくとも毎月30万円など、最悪な状況でもいくらの農家所得が必要なのかを考え、計画を立てることが重要である。その上で、市況が下がった場合、経費が高騰した場合など、様々なリスクを勘案し、収支シミュレーションと自問自答を繰り返す。その結果を踏まえ、最終的に投資するかどうかの判断をする訳である。

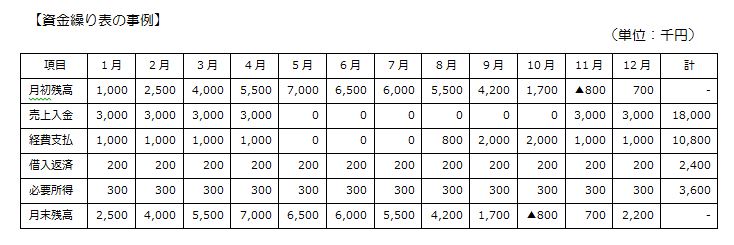

次に、「資金繰り表」なるものを作成しなければならない。資金繰り表とは、月ごとに、月初の手持ち資金、売上などの入金、経費などの出金、並び返済金、月末の残高にかかわる計画を立て、金は足りるかどうかを検証し、足りない場合の対策を早めに検討するために必要な表である。設備投資のための長期借入金は、原則として毎月定まった日(月末の25日など)に定額を返済することが原則である。融資を受ける際は、必ずこの資金繰り表が必要になる。世の中で、資金繰り表を作っていない経営者は存在しないという事実を認識して頂きたい。

年間で考えると、返済余力は十分あっても、月ごとに見ると、売上金に入金がなく返済できない月などが発生する可能性がある。金融機関に対しては、今月は返せないが、来月には売上代金が入ってくるので、待ってくれと言うのは許されない。以下の事例では、年間で考えると資金繰りは足りていても、月間で考えると10月に資金が不足している。このような場合、貯金を取り崩すか、親や親類から一時的に金を借りるなどして、返済資金を調達しなければならない。

私自身、会社の社長として、これまで金融機関から多くの融資を受けてきた。融資を受ける際の判断基準は、「最悪のシナリオの場合でも、借りた金を返す目途はあるか」である。融資を受けて返済できなければ、会社は倒産である。したがって、返済のための資金繰りには常に余裕を持っていなければならないし、最悪のシナリオへの対応も考えておかなければならない。成功している経営者は、総じて楽観主義者で肝が太い。その一方、金勘定は早く、資金繰りにはとても敏感である。