第140回 | 2013.04.15

水産業の流通構造を考える ~水産業の時代がやってくる~

近年流通研究所では、農業に加え、水産業関連のコンサルティング業務も数多く行っている。そこで感じるのは、水産業は、農業と似ているようで、古い流通構造を持つことから取組課題が多い半面、大きく発展する無限の可能性を秘めているという点である。本日は、農業と水産業の流通構造上の比較を踏まえ、水産業の面白さをレポートしてみたい。

先ずは従事者であるが、農業の178万人に対し、水産業はその10%強の21万人に過ぎない。従事者の高齢化、担い手の減少という課題は、どちらも一緒である。大きく異なるのは、協同組合の規模だ。農協も漁協も協同組合法に基づく組織であり、漁協も販売事業、購買事業に加え、信用事業など手広い事業展開を行っているが、大規模な合併を断行した農協の平均組合員数が約12,000人であるの対し、漁協は300人程度と農協の2~3%という小ささだ。農業・農村は、地域が地べたでつながっているが、水産業・漁村は、入り江・漁港単位で閉鎖的な社会の中で形成されてきた経緯があり、漁村の垣根を越えた人の交流は希薄だったし、かつては同じ漁場をとりあった宿敵同士であったこともある。こうした背景から、約7割の漁協が赤字経営を強いられているにも関わらず、合併はなかなか進まない状況にある。

水産業は、遠洋、沖合、近海、養殖など漁場や漁法により区分されるが、遠洋は大手水産会社が担い、漁協の多くは近海、養殖など漁港の近くで漁を担う傾向にある。産地市場は全国で700以上も存在するが、その7割は漁協が運営主体であることが特徴といえる。農業では、農協が産地市場を運営することはなく、生販分離の産地体制を持つのに対し、水産業では漁協が組合員が獲った水産物を集荷し、せりにかけるところまで行う。したがって、農業のように農協離れを起こすようなことはなく、組合員と組合の結束は非常に硬い。

水産業の大きな課題の一つが、漁協の経営改善にある。流通研究所では、毎年千葉県からの委託業務で、漁協の経営改善指導に取り組んでいる。漁協の事業内容を分析すると、赤字部門だけでなく、黒字部門や成長が見込める部門も存在する。これらの実態を踏まえ、経営戦略を作成し、実践に向けた段取りを示すことが私たちの仕事だ。一方で、戦略作成では立ち直れないほど経営が疲弊している漁協も存在する。こうした漁協は、産地市場の統合を含めた、合併の道を模索せざるを得ない。全国的にも、漁協の合併や産地市場の統合を進める動きは見られる。7割の漁協が赤字という現状を踏まえると、今後数年間で合併・統合に向けた動きを加速せざるをえない状況にあるといえよう。

水揚げされた水産物は、産地市場でせりにかけられ、消費地市場に輸送される。水産物は、水揚げ量が天候や漁況によって非常に大きく、定置網漁などにおいては多品種で少量の水産物が漁獲される。また、同じ魚でもサイズや鮮度などにより用途が異なるなどの特徴を持つことから、産地市場で用途に応じた仕分・分荷・出荷が行われる。その後、消費地市場で再びせりにかけられ、仲卸、買参人を通して小売店や飲食店に販売される。

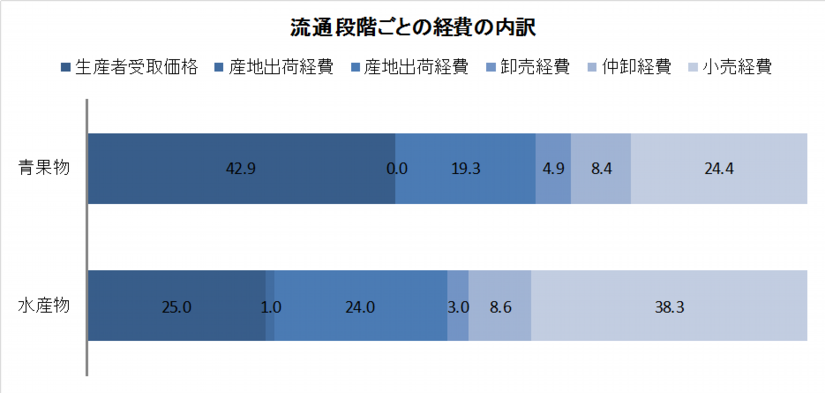

水産物流通では、農産物流通と比較して、中間の流通経費が高い。産地市場から消費地市場への出荷にあたっては、常時冷蔵による鮮度保持を行うため、輸送費の割合が非常に高くなる。また、小売店では、店頭において多くが切り身や刺身などに加工されて販売されることに加え、生ものとしての商品ロス発生のリスクが高いことから、小売経費も高くなる。その結果、生産者の受取価格は、青果物が小売価格の42.9%であるのに対し、水産物は25.0%と少ない。水産庁のホームページに、以下のような興味深いデータが出ているので参考にして欲しい。

農産物では、こうした流通経費を圧縮するため、小売店などとの直接取引や直売などに積極的に取り組んでおり、いわゆる市場外流通の割合は3割を超えているといわれている。しかし、水産物の場合、その商品特性・需要特性から、漁家や漁協などが小売店との直接取引や直売に取り組むケースは極めて少ない。昨年度は、小売店や飲食店との直接取引の可能性や要件について調査したが、取引量や品質が安定しないなどの理由から、ほとんどの小売店・飲食店が直接取引に対し後ろ向きの見解を示した。水産物、特に鮮魚の市場流通システムは緻密で、産地にとっても消費地にとっても必要不可欠な存在となっている。

しかし、加工品や冷凍品については直接取引が進んでいることに加え、漁獲量の低迷や消費の伸び悩みなどを背景に、消費地市場の取扱量は年々減少しており、各消費地市場も生き残りを本気で模索する時期に来ている。昨年は、大田市場の経営戦略策定の支援業務を実施し、商品化、機能強化、販売強化の視点から、6つの重点戦略を打ち出し、今年はその実践を支援する。日本の台所として知られ、ダントツの取引量とブランド形成力を誇る築地市場も例外ではない。国内有数の荷受会社である中央魚類は、仙台水産、丸水札幌中央水産と共同仕入や商品開発を手掛けることになったことに代表されるように、今後消費地市場の動きも加速しそうだ。

そして、消費動向である。消費者の簡便志向が高まる中で、そのまま食べられるマグロの刺身や焼くだけで食べられる鮭の切り身などの需要は伸びる一方で、調理に手間がかかる煮魚や食べるのが大変な骨が多い魚などの消費は減少傾向にある。しかし、健康志向や本物志向を受けて、魚食は見直されつつある。鮮度のよい魚はとても美味しい。鮮度の高い魚を食卓へ届けることをモットーに、新潟の産地市場から直接仕入れ首都圏で多店舗展開する角上魚類を始め、流通革命にチャレンジする企業も現れている。また、大田市場の経営戦略で掲げた、産地市場と消費地市場の連携強化による、近海物の地魚を+Dで小売店まで届けるような仕組みをつくることで、消費は喚起されていくことだろう。

今回のコラムは、水産物流通の概要を述べるに留まったが、水産物流通は、農産物流通よりさらに複雑で、特異な商慣習や取引形態が存在したり、農産物流通より20年以上もたち遅れている古い体質が残っていたりする。一方、産地も卸売市場も小売店・飲食店も、まだまだやれることはたくさんある。今後は、折に触れ、水産業の面白さや発展の可能性について、より具体的な事例を示しながら、コラムを綴ってみたい。