第7回 | 2010.07.12

事業効果は発揮できるか? ~農商工連携の新たな視点~

平成20年7月に「農商工連携促進法」が施行され、民主党の目玉政策として6次産業化が位置づけられて、農林水産省からは平成22年度早々に「農山村6次産業化対策事業」が公表された。農業関係者にとっても非常に期待される農商工連携であるが、これまで事業計画が認定された313件を見ると、農業者への事業効果は極めて小さいことがわかる。中には食品事業者から出る残渣を活用した農畜産物を生産・販売して付加価値を高めている優良事例なども見られるものの、農業者の役割は中小企業者が指定する農産物を提供するだけに留まり、売上増加効果は農業者100万円、中小企業者1,000万円といったレベルのものが過半を超えている。これでは事業仕分の対象にもなりかねない。

では、なぜ農商工連携による農業者への事業効果は小さいのか。そこには2つの大きな課題がある。

一つ目の課題は、この事業が中小企業施策の一環として導入されたもので、農業者の視点は二の次であることだ。法認定を受けると、事業化や販路開拓に係る補助金(ソフト)、有利な融資制度、信用保証の特例、及び設備投資減税などの特典が受けられる。私も中小企業診断士であり、中小企業の社長であるから、これらの支援措置が中小企業者にとって非常にうまみがあることは分かる。しかし農業者にとってはどうだろうか。そもそも農業者は新規事業に着手する場合、一部の補助金の活用は出来ても、担保価値が乏しい保有農地では潤沢な事業資金の調達が困難な状態にある。制度融資は共同利用が条件で申請から実行まで期間が長い、または認定農家以外は融資の対象にならないなどの制約がある。また、農業者は、従来型のJA以外の融資を受けることに対し、知識やマインドが不足している。その結果、農業者の設備投資は少なく、運営リスクを負った事業展開に踏み出せず、農産物の供給事業のみに留まっているのが実状であり、農商工連携による農業者の売上効果が少ない原因の一つになっている。

こうした課題を解決し、農業者が主体的な役割を果たしていくためには、地域金融機関がABL(Asset-Based Lending;動産・債権等担保融資)の視点から新たな融資基準を設け、農商工連携のサポート機関として積極的に参加する仕組みが効果的である。また、農業者の多くは会計・財務知識が不足する傾向にあり、融資に必要な(返済能力の保証に必要)中期事業計画・資金繰り計画などの作成が困難な状況にあることから、公認会計士など専門家の支援が不可欠である。茨城県の常陽銀行では、県農業信用基金協会との連携によりABLを活用した「大地3000」、「大地BIG」などの貸出商品を開発し、農業者向けの融資を活発に行っている。また、農商工連携の認定向けて取組む農業者を対象に、子会社の常陽産業研究所や茨城県中小企業振興公社などと連携し、個別相談会や申請書作成サポート、販路開拓及び資金支援を行っている。このように、金融機関を含めた地域全体が農業者に視点を当て、サポート体制をとっていくことが重要であろう。

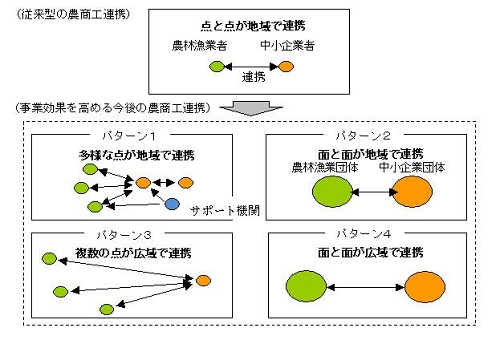

二つ目の課題は、これまでの認定が、町内農業者の鈴木さんと町内食品加工の山田商店など、地域内での点(個)と点(個)が連携する取組に留まっていたことである。個の支援となると、公益性を重視する市町村もJAも手は出しにくい。また、点と点の連携では高い事業効果、波及効果は期待できない。

パルシステムは、JAささかみと連携して、消費者と生産者との多様な交流と米の契約栽培により、食品の生産から消費・廃棄までのフードシステムを構築し15億円の売上増加効果を発揮している。千葉県の(株)とみうらは、果樹農家組合と連携して、規格外品のびわを素材にゼリー、アイスクリーム、化粧品などの開発を相次いで行い有利販売することで、7億円の売上増加効果を発揮している。こうした連携パターンでは、売上向上効果に留まらず、地域全体の農業振興や地域ブランドの向上などの波及効果を生んでいる。

これらは、点(個)と点(個)が地域内で連携するだけに留まらず、面(団体)と面(団体)、あるいは県域を越えた広域での連携に取組んでいる。政策的意義を高めるためにも、本来の農商工連携とはこうした事業スキームが求められると言えよう。「点から面へ」、「地域から広域へ」などのパターンに着眼し、地域内売上増加効果、地域内雇用創出効果、地域課題解決効果、生産者所得・モチベーション向上効果、さらには地域ブランド(認知度)向上効果が期待できる農商工連携のさらなる取組推進を図っていきたい。